尚乘研究 | 中國房地產行業深度報告:正在經歷組織變革或具有獨特競爭優勢的公司在未來數年將有突出表現

尚乘房地產研究團隊發布40頁中國房地產行業深度報告。通過採用自下而上的選股方式,重點分析開發商管理與執行能力,而非關注開發商地產項目的區位因素。尚乘房地產研究團隊認為,正在經歷組織變革或具有獨特競爭優勢的公司在未來數年將有突出表現。

採用自下而上的方式選擇優質公司

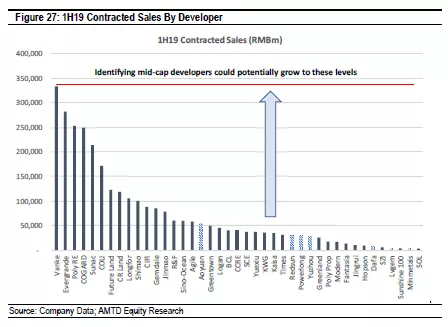

受房地產政策緊縮和人口紅利消失等因素影響,市場已將中國房地產行業的Forward PE下調至6x,Forward PB下調至1.3x,行業整體面臨根本性挑戰。我們認為,若不再出台房地產行業相關刺激政策,市場銷售額將在未來2-3年見頂。投資者選股應由以區位因素 (一、二、三線城市)為導向,轉向更自下而上的、以開發商管理和執行能力為導向的方法。在此方法論下,我們推薦8家香港上市地產公司,其中重點推薦中國奧園(3883.HK)和寶龍地產(1238.HK),大發地產(6111.HK)亦是長線投資的推薦標的。

關注公司管理與執行能力而非區位因素

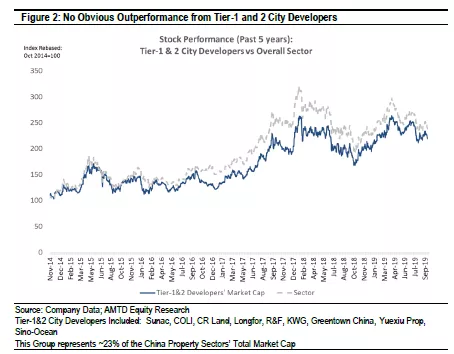

過去幾年,相較於低線城市,市場普遍青睞一二線城市房地產開發商。我們認為,該以區位因素為導向的選股方法過於簡單,在過去5年,一二線城市房地產開發商的股價並未優於行業整體表現。通過案例分析,我們發現,公司內部的組織變革有助於促進合約銷售額的增長,從而推動股價上升。

組織變革始於管理層更迭

我們發現,在過去2-3年,中國奧園經歷了管理層更迭,其合約銷售額隨之增長。我們相信,中國奧園仍處於持續增長中,2019年預計合約銷售額同比增長~25%。在未來12-24個月,隨著預售物業交付,收入逐步確認,中國奧園股價將迎來新一輪增長。除中國奧園之外,大發地產於2018年任命前世茂集團COO為CEO,我們同樣推薦市場關注其后續表現。

人口紅利消失,房地產銷售見頂

中國的勞動人口(15-64歲人口)在2014年達到頂峰后呈下降趨勢。在過去20年中,勞動人口數量和城市化一直是房地產行業關鍵的基本面驅動因素,一旦其中一個引擎失效,全國住宅銷售面積(2018年為14.79億平方米)可能見頂。

遠東發展(0035.HK)

我們維持遠東發展買入評級,目標價為每股HK$ 4.21。遠東發展在香港、中國內地、澳大利亞、英國和馬來西亞等地均有地產項目,具備多地房地產項目運營能力,我們預計其中澳洲和英國的住宅、商業和酒店總資產佔該公司的資產淨值分別達到24%和16%,與同業相比,資產組合多元化程度高。

中國奧園(3883.HK)

我們維持中國奧園買入評級,目標價為每股HK$ 14.35。按當前股價,該股目前Forward 2020PE僅為3.5x,處於估值窪地。公司1H19收入同比增長73%,淨利潤同比增長79%,2H19簽約銷售額將延續強勁的增長勢頭,或成為股價上升的關鍵催化劑。

禹州地產(1628.HK)

我們給予禹州地產買入評級,目標價為每股HK$ 3.96。我們預計2019年公司收益增長較為平緩,但2020年將會加速增長。公司股息率~8.6%,與公司2023年到期的優先債券到期收益率相近,具備一定吸引力。

寶龍地產(1238.HK)

我們給予寶龍地產買入評級,目標價為每股HK$ 7.18。我們認為,優勢性的商業地產運營能力,擴大了寶龍地產在土地收購領域的優勢,充沛的優質土儲又為企業未來盈利能力提供了保障。我們預計,公司2018-2021年的核心淨利潤CAGR可達42%,該指標在本報告覆蓋的8家公司中居於首位。

綠景中國地產(0095.HK)

我們給予綠景中國地產持有評級,目標價為每股HK$ 2.79。由於公司增長已較充分反映在股價中,因此給予持有評級。綠景中國地產主要業務為深圳的城市更新項目,公司2019年預計毛利率~70%,淨利率~22%,是我們覆蓋的公司中利潤率最高的公司之一。盈利方面,我們預計2018-2021核心淨利潤CAGR ~35%。然而,公司淨負債/權益在1H19高達120%,需予以關注。

大發地產(6111.HK)

我們給予大發地產買入評級,目標價為每股HK$ 6.98。得益於前世茂公司COO、現大發地產CEO廖魯江先生的豐富經驗,我們預計未來公司運營效率提高,合約銷售額增長隨之改善,推動股價走高。

弘陽地產(1996.HK)

我們給予弘陽地產買入評級,目標價為每股HK$ 3.32。1H19末公司合約負債為230億元人民幣,相當於2019年公司預測收入的~158%,因此弘陽地產的2019-2020收入已被高度鎖定。按當前股價,該股目前Forward 2020PE僅為3.7x。

五礦地產(0230.HK)

我們給予五礦地產持有評級,目標價為每股HK$ 1.14。我們預計,公司2018-2021年核心淨利潤增長率保持平穩,CAGR 為3%。償債能力方面,公司1H19淨負債/資產僅為74%,資產負債表健康。1H19公司平均融資成本僅為4.92%,低於行業平均水平。