尚乘研究 | 中国房地产行业深度报告:正在经历组织变革或具有独特竞争优势的公司在未来数年将有突出表现

尚乘房地产研究团队发布40页中国房地产行业深度报告。通过采用自下而上的选股方式,重点分析开发商管理与执行能力,而非关注开发商地产项目的区位因素。尚乘房地产研究团队认为,正在经历组织变革或具有独特竞争优势的公司在未来数年将有突出表现。

采用自下而上的方式选择优质公司

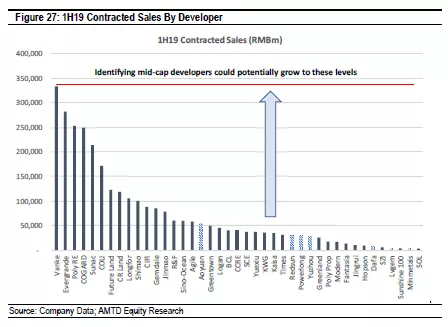

受房地产政策紧缩和人口红利消失等因素影响,市场已将中国房地产行业的Forward PE下调至6x,Forward PB下调至1.3x,行业整体面临根本性挑战。我们认为,若不再出台房地产行业相关刺激政策,市场销售额将在未来2-3年见顶。投资者选股应由以区位因素 (一、二、三线城市)为导向,转向更自下而上的、以开发商管理和执行能力为导向的方法。在此方法论下,我们推荐8家香港上市地产公司,其中重点推荐中国奥园(3883.HK)和宝龙地产(1238.HK),大发地产(6111.HK)亦是长线投资的推荐标的。

关注公司管理与执行能力而非区位因素

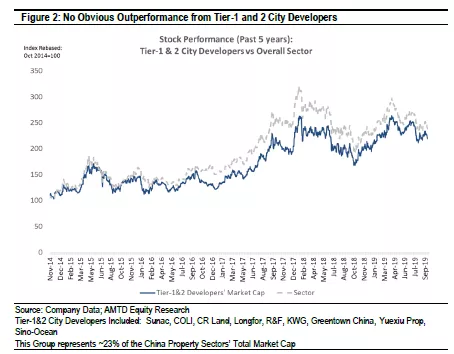

过去几年,相较于低线城市,市场普遍青睐一二线城市房地产开发商。我们认为,该以区位因素为导向的选股方法过于简单,在过去5年,一二线城市房地产开发商的股价并未优于行业整体表现。通过案例分析,我们发现,公司内部的组织变革有助于促进合约销售额的增长,从而推动股价上升。

组织变革始于管理层更迭

我们发现,在过去2-3年,中国奥园经历了管理层更迭,其合约销售额随之增长。我们相信,中国奥园仍处于持续增长中,2019年预计合约销售额同比增长~25%。在未来12-24个月,随着预售物业交付,收入逐步确认,中国奥园股价将迎来新一轮增长。除中国奥园之外,大发地产于2018年任命前世茂集团COO为CEO,我们同样推荐市场关注其后续表现。

人口红利消失,房地产销售见顶

中国的劳动人口(15-64岁人口)在2014年达到顶峰后呈下降趋势。在过去20年中,劳动人口数量和城市化一直是房地产行业关键的基本面驱动因素,一旦其中一个引擎失效,全国住宅销售面积(2018年为14.79亿平方米)可能见顶。

远东发展(0035.HK)

我们维持远东发展买入评级,目标价为每股HK$ 4.21。远东发展在香港、中国内地、澳大利亚、英国和马来西亚等地均有地产项目,具备多地房地产项目运营能力,我们预计其中澳洲和英国的住宅、商业和酒店总资产占该公司的资产净值分别达到24%和16%,与同业相比,资产组合多元化程度高。

中国奥园(3883.HK)

我们维持中国奥园买入评级,目标价为每股HK$ 14.35。按当前股价,该股目前Forward 2020PE仅为3.5x,处于估值洼地。公司1H19收入同比增长73%,净利润同比增长79%,2H19签约销售额将延续强劲的增长势头,或成为股价上升的关键催化剂。

禹州地产(1628.HK)

我们给予禹州地产买入评级,目标价为每股HK$ 3.96。我们预计2019年公司收益增长较为平缓,但2020年将会加速增长。公司股息率~8.6%,与公司2023年到期的优先债券到期收益率相近,具备一定吸引力。

宝龙地产(1238.HK)

我们给予宝龙地产买入评级,目标价为每股HK$ 7.18。我们认为,优势性的商业地产运营能力,扩大了宝龙地产在土地收购领域的优势,充沛的优质土储又为企业未来盈利能力提供了保障。我们预计,公司2018-2021年的核心净利润CAGR可达42%,该指标在本报告覆盖的8家公司中居于首位。

绿景中国地产(0095.HK)

我们给予绿景中国地产持有评级,目标价为每股HK$ 2.79。由于公司增长已较充分反映在股价中,因此给予持有评级。绿景中国地产主要业务为深圳的城市更新项目,公司2019年预计毛利率~70%,净利率~22%,是我们覆盖的公司中利润率最高的公司之一。盈利方面,我们预计2018-2021核心净利润CAGR ~35%。然而,公司净负债/权益在1H19高达120%,需予以关注。

大发地产(6111.HK)

我们给予大发地产买入评级,目标价为每股HK$ 6.98。得益于前世茂公司COO、现大发地产CEO廖鲁江先生的丰富经验,我们预计未来公司运营效率提高,合约销售额增长随之改善,推动股价走高。

弘阳地产(1996.HK)

我们给予弘阳地产买入评级,目标价为每股HK$ 3.32。1H19末公司合约负债为230亿元人民币,相当于2019年公司预测收入的~158%,因此弘阳地产的2019-2020收入已被高度锁定。按当前股价,该股目前Forward 2020PE仅为3.7x。

五矿地产(0230.HK)

我们给予五矿地产持有评级,目标价为每股HK$ 1.14。我们预计,公司2018-2021年核心净利润增长率保持平稳,CAGR 为3%。偿债能力方面,公司1H19净负债/资产仅为74%,资产负债表健康。1H19公司平均融资成本仅为4.92%,低于行业平均水平。